Warto zawsze mieć plan B. Jak ubezpieczenia pomagają Polakom?

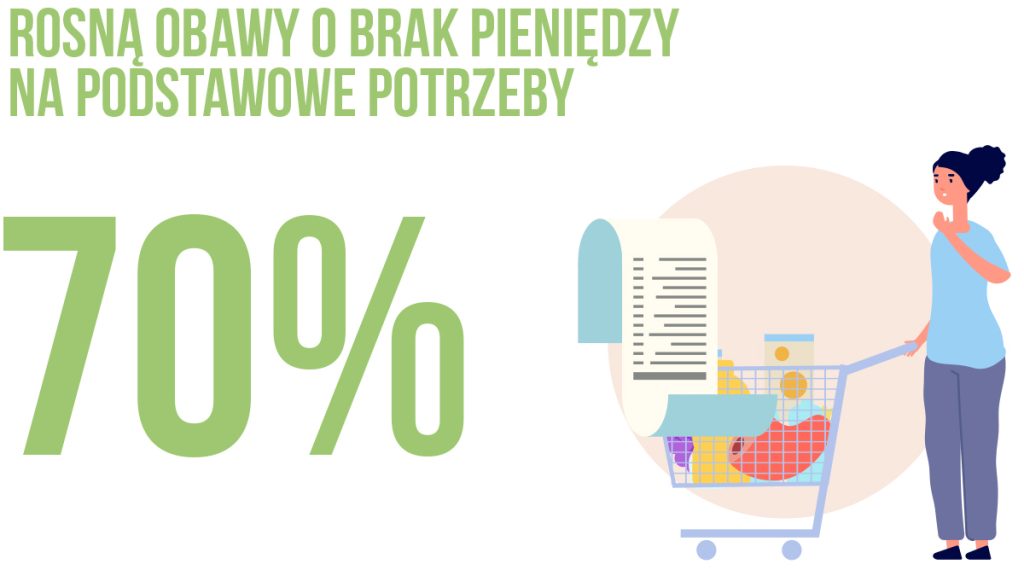

70 proc. Polaków obawia się, że zabraknie im pieniędzy na bieżące wydatki. Polacy nie oszczędzają, większość z nas deklaruje, że ma ok 5 tys. zł oszczędności w gotówce. Tymczasem zwykła stłuczka kosztuje średnio 8-9 tys. zł. Ile może kosztować remont mieszkania po dużym zalaniu? Ile pieniędzy trzeba, gdy ciężko zachorujemy? Większość z nas nie jest na takie sytuacje przygotowana finansowo. Czy mamy więc odpowiednie ubezpieczenia, które pomogą, gdy wydarzy się coś złego?

Przede wszystkim przyjmijmy za pewnik – prawo Murphy’ego działa i co ma się stać, to się stanie. Najczęściej w najmniej odpowiednim momencie. Jak nie dziś, to jutro, jak nie Kowalskiemu, to Nowakowi. A może obu na raz. Czy na takie nagłe przypadki jesteśmy zawsze dobrze przygotowani? Raczej nie, bo pokrycie niespodziewanych wydatków, gdy nie ma się oszczędności, zawsze jest trudne. Od tego są ubezpieczenia – jak nam pomagają?

Nie mamy oszczędności

W 2020 roku wskaźnik oszczędności wyniósł w Polsce 8,8 proc. wobec średniej w Unii Europejskiej na poziomie 18,3 proc. Mowa tu o procencie dochodu rozporządzalnego brutto przeznaczanego na oszczędności. W 2020 r. jednak nie było jeszcze mowy o wzroście inflacji, z którą obecnie się mierzymy. Niestety zmniejsza ona nasze oszczędności i sprawia, że jesteśmy w stanie odłożyć mniej pieniędzy (i jeszcze mniej za nie kupić). Budowanie poduszki finansowej jest więc dziś trudniejsze. I nie mówimy tu nawet o oszczędnościach w długofalowej perspektywie. Bo w tych wypadamy jeszcze gorzej, ale po kolei – zajmijmy się najpierw tym, co tu i teraz.

A tu i teraz nawet w przypadku niewielkiego zdarzenia, możemy mieć problem ze sfinansowaniem koniecznej naprawy, leczeniem przy nagłej chorobie, nie wspominając o większych nieszczęściach.

Murphy mówi – wszystko wali się na raz

Wyobraźmy sobie, poniedziałek, wyjazd służbowy…

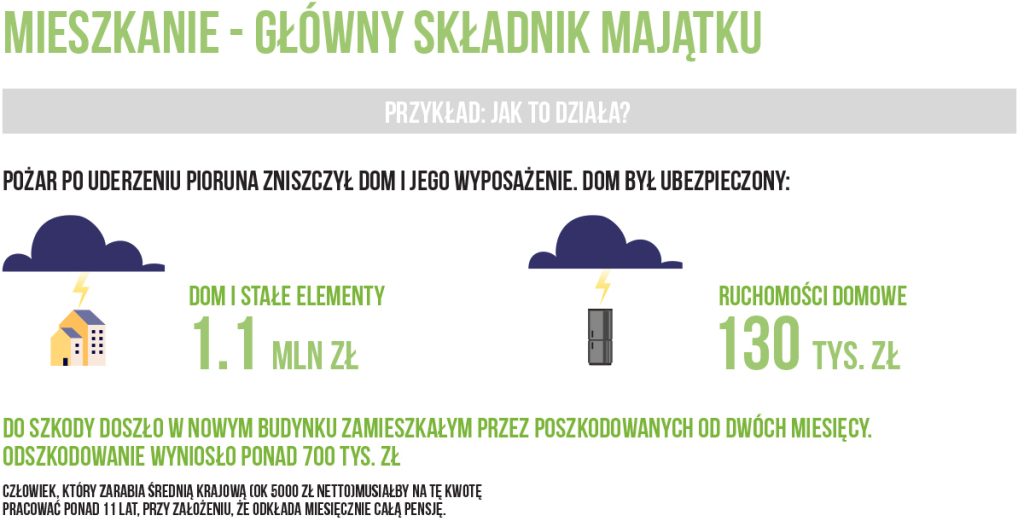

Ledwo zdążyłeś na pociąg, ale uff – jakoś się udało, jesteś w obcym mieście, zziajany, zmęczony, wymięty, biegniesz na spotkanie. Wszystko leci z rąk, płaszcz, parasolka, bo oczywiście musi padać deszcz, nie ma taksówek, w którą stronę iść, co jest k..?? To nie jest dobry poniedziałek. Wtem odbierasz telefon od zarządcy wspólnoty mieszkaniowej. Uroczo! Właśnie zalewasz mieszkanie sąsiada. Zakręcą wodę w pionie, ale… dalszych dramatycznych scen opisywać nie będziemy. Dość, że powrót do domu możliwy jest dopiero następnego dnia. W poniedziałkowym pośpiechu zdarzyło się po prostu nie zakręcić kranu. Parę godzin się lało i się przelało, gorzej, że do sąsiada. Podłoga, dywany i meble u ciebie wymagają wymiany. U sąsiada gorzej, bo zalało mu nową drogą kuchnię. No i wyszło prawie 50 tysięcy strat.

Z własnej kieszeni to masz ledwo 4,5 tysiąca, rodzice z emerytury pożyczą 2 tys. A sąsiad się piekli i żąda zwrotu natychmiast. Kredyt gotówkowy? Pożyczanie od znajomych?

Nie! Po prostu ubezpieczenie!

Zadziała też w przypadku pożaru i innych ryzyk.

Murphy mówi: wypadki chodzą parami

Tydzień po tym nieszczęsnym zalaniu, telefon ze szkoły. Masz ochotę nie odbierać, bo to zawsze coś. I oczywiście:

– Panie Piotrze, zdarzył się wypadek, wezwaliśmy już karetkę, ale musi pan natychmiast przyjechać. Syn złamał nogę…

Poskładali jakoś na SORze, wsadzili w gips. Ale to więzadła, nie taka prosta sprawa, nie chcecie z żoną, by dziecko miało później jakieś problemy, więc poszliście do polecanego ortopedy i on mówi, że lepiej operować… a na NFZ długa kolejka. Zrobiliby prywatnie, ale koszt to 12 tys. zł.

Kredyt? Pożyczka od znajomych? Bo dziadkowie to tylko 2 tys. mogą pożyczyć.

Nie! Ubezpieczenie! Bo na szczęście ubezpieczyłeś dziecko – kupiłeś NNW szkolne – za 118 zł, dokładnie pamiętasz, bo wydawało ci się jakoś tak dużo w porównaniu z grupową ofertą ze szkoły. No ale stwierdziłeś, że warto, bo lepszy zakres. I proszę – jak znalazł. Ubezpieczyciel wypłaci 17 tys. Koszt operacji i uszczerbek na zdrowiu.

To koniec? Murphy mówi: czas na popcorn

Jadąc do szpitala oczywiście w pośpiechu, nie ustępujesz pierwszeństwa. Już nawet nie chce nam się mówić, biedaku… Poszkodowany to luz, z twojego OC. No ale twój samochód? Kto to teraz wyklepie? I za ile?

Na szczęście masz AC!

Czy teraz to już koniec? Murphy mówi, no w życiu!

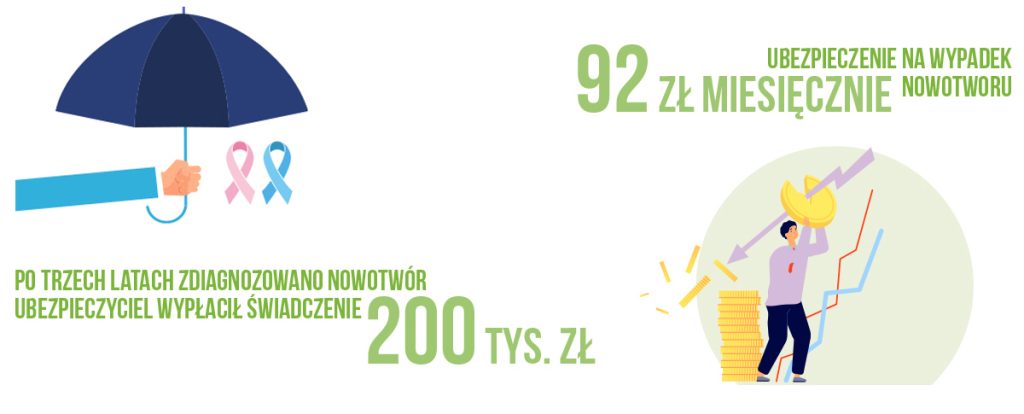

Trzy tygodnie później, żona zapłakana wychodzi z łazienki. – Chyba mam jakiś guzek…. Szybko do lekarza, prywatnie, żeby nie czekać, USG. Konieczna biopsja. Dalej jest już tylko gorzej, trzeba działać błyskawicznie. Wali się wszystko. Żona musi zrezygnować ze zleceń, pieniędzy brakuje na podstawowe potrzeby, a jej leczenie to ponad roczna walka. Chemia wyniszcza, po operacji konieczna jest rehabilitacja. Na NFZ nie uda się tego załatwić.

Zbieranie pieniędzy na zrzutce? Pożyczki od znajomych? Kredyt?

Nie! Ubezpieczenie – od trzech lat żona płaciła sobie składkę na ubezpieczenie na życie z opcją ciężkiego zachorowania. Trochę cię ta jej zapobiegliwość denerwowała, bo miesięcznie kosztowało to 100 zł. Ale teraz możesz się w końcu Murphy’emu odwinąć. Ubezpieczyciel wypłacił 200 tys. zł. Udało się załatać dziurę w budżecie i przede wszystkim zapewnić żonie lepsze leczenie. Możecie spokojnie planować wspólną starość….

Tylko że – zabraknie wam pieniędzy na starość

I Murphy znowu może się śmiać wam w twarz. Braku pieniędzy na starość obawia się 74 proc. respondentów w badaniu „Mapa ryzyka Polaków”. Prawie połowa Polaków twierdzi, że nie oszczędza na emeryturę, co czwarty badany nie widzi takiej potrzeby. A na emeryturze będziemy żyć całkiem długo. I jeśli nie zaczniemy oszczędzać w miarę szybko, to rzeczywiście będzie bieda, bo to dłuższe życie nie zawsze jest w dobrym zdrowiu. Według prognoz Eurostatu w 2030 roku oczekiwana długość życia w Polsce wzrośnie do 76,8 lat dla mężczyzn i 84 lat dla kobiet. W ciągu najbliższych 20 lat długość życia powinna wydłużyć się o prawie 5 lat dla mężczyzn i 4 lata dla kobiet.

Statystyki są bezlitosne. Osoba w wieku 40 lat, przechodząc za 20 lat na emeryturę, otrzyma średnio 12 proc. niższą emeryturę niż ma to miejsce dzisiaj przy tym samym poziomie zebranego kapitału. Dla osoby w wieku 30 lat będzie to 16 proc., zaś dla 20-latka, który przejdzie na emeryturę za 40 lat, nawet 20 proc. mniej, niż ma to miejsce dzisiaj przy tym samym poziomie zebranego kapitału. Dlatego im wcześniej pomyślimy o emeryturze, tym lepiej.

I znowu – jeśli nie mamy pomysłu, jak skutecznie zbudować poduszkę finansową na emeryturę, pomyślmy o ubezpieczeniach albo np. o PPK.

Bo zawsze warto mieć plan B – Murphy’ego nie powstrzymamy. Co się ma stać, to się stanie, co się ma nie udać, to się nie uda.

Zresztą, co tam Murphy – to wynika ze statystyki!

A jeśli chciałbyś wiedzieć więcej, jak ubezpieczenia pomagają zarządzać naszymi największymi obawami albo chcesz poznać więcej przykładów, jak działają w praktyce – polecamy nasz raport „Wpływ ubezpieczeń na polską gospodarkę i społeczeństwo. Jak ubezpieczenia pomagają Polakom?”

Podziel się: