Sprytny Polak po szkodzie. Czy możliwe jest ubezpieczenie „po” lub w dzień wypadku?

Sprytny Polak po szkodzie? Dla wielu agentów ubezpieczeniowych oznacza to nadejście sezonu na: „Kochany panie Janeczku, czy jak dziś podpiszemy umowę i zapłacę składkę, no za to ubezpieczenie domu, co […]

Sprytny Polak po szkodzie?

Dla wielu agentów ubezpieczeniowych oznacza to nadejście sezonu na: „Kochany panie Janeczku, czy jak dziś podpiszemy umowę i zapłacę składkę, no za to ubezpieczenie domu, co się nam miesiąc temu skończyło, no pamięta pan, to czy to ubezpieczenie będzie działać od wczoraj?”, czyli sprytny Polak po szkodzie. Odpowiedź, pewnie dla wielu zaskakująco, brzmi: nie! Dlaczego? Bo nie byliśmy ubezpieczeni. Ponieważ idea ubezpieczeń jest taka, że ubezpieczamy potencjalne ryzyko. Ubezpieczamy je zawczasu, nie po fakcie.

Sprytny Polak po szkodzie – polisy nie działają wstecz

Polisy ubezpieczeniowe nie mogą działać wstecznie. W niektórych umowach możemy spodziewać się tzw. karencji, w zależności od warunków ubezpieczenia. Karencja to okres bezpośrednio po zawarciu umowy, gdy ochrona jeszcze nie obowiązuje.

Przykład: jeśli nasza polisa mieszkaniowa przewiduje karencję na wypadek powodzi, ochrona finansowa w związku z powodzią nie zaczyna się od momentu podpisania umowy ubezpieczenia, a chwilę później – np. dwa tygodnie lub 30 dni. Długość karencji zależy od konkretnej umowy ubezpieczenia..

Niektóre umowy NNW i ubezpieczenia na życie lub od ciężkiej choroby również mają karencję. Nawet ubezpieczenia turystyczne mogą ją mieć, gdy kupujemy je już za granicą.

Cóż, nie jesteśmy pionierami w procesie kombinowania, a historia ubezpieczeń zna wiele przypadków nieuczciwych klientów, którzy chcieli ubezpieczać się po fakcie. To zwyczajnie kuszący sposób myślenia… To więc konieczność, by ubezpieczenia działały prawidłowo i zgodnie ze swoją ideą – czyli zabezpieczały nas na wypadek przyszłego i niepewnego ryzyka.

Sprytny Polak po szkodzie… więcej traci

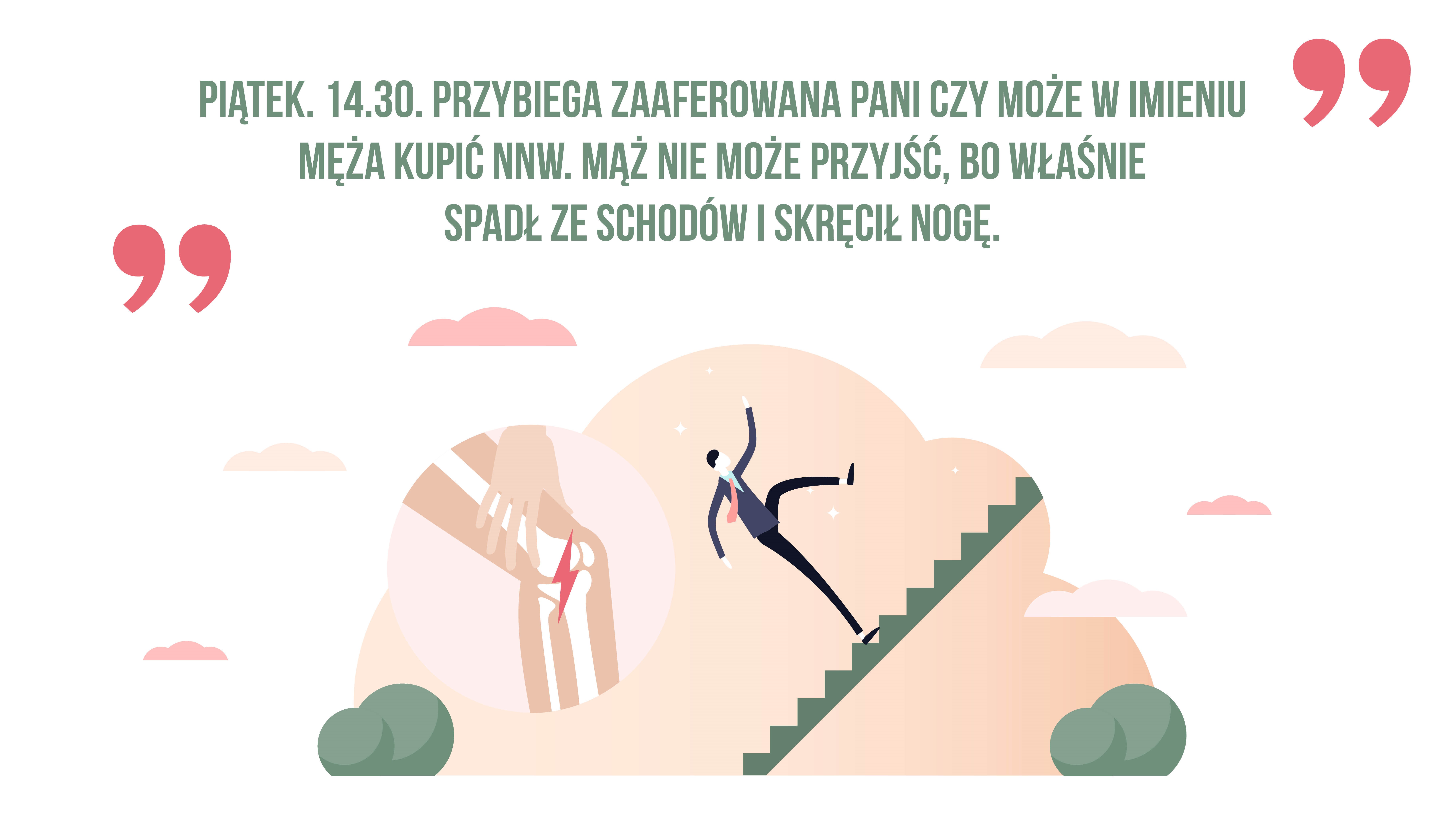

„Oj tam, poczekam, przeleję pieniądze za polisę dopiero, jak coś się zdarzy…Poszukam opcji na zwrot środków, jak już coś się stanie… Jako sportowiec jestem silny i nie spodziewam się zwichnięcia stawu kolanowego… Mnie się nigdy nic nie stało, więc wystarczy na razie, że mam nagraną polisę, zapłacę później… Po co płacić składkę, skoro przez ostatnie dwa lata nie było u nas nawałnic. Poczekamy, zobaczymy, co powiedzą w pogodzie, jakby co zadzwoni się do pana Zbyszka….” BŁĄD i przykro nam, że musimy go wytykać. I nie ma co się dziwić, lamentować, czy kombinować – po prostu tak działają ubezpieczenia. To umowa, w której firma bierze na siebie wasze ryzyko, wy płacicie za ochronę i dostajecie odszkodowanie, gdy coś się stanie w przyszłości, w określonym w umowie czasie.

Działaj zawczasu – zarządzaj ryzykiem

Ubezpieczamy się zawczasu. Zanim nastąpi szkoda lub jej nadejście się urealni. Nie ma co kombinować. Nie ma co odkładać ubezpieczenia – to pomoc w trudnych sytuacjach, ale pomyślmy o niej wcześniej. Brak ubezpieczenia to często niestety tylko pozorne oszczędności. Tym bardziej, gdy zamiast się ubezpieczać przeznaczamy pieniądze na produkty takiej pierwszej potrzeby, jak np. Netflix.

Działajmy z szacunkiem do siebie, agenta i ubezpieczyciela. Gwarantujemy, że to daje najlepsze rezultaty, jeśli chodzi o likwidacje szkody vs. poniesione nakłady, kiedy naprawdę przytrafia nam się coś nieprzewidzianego. Innymi słowy – ubezpieczonym interes się zwraca!

Podziel się: