Global Money Week 2026 z Polską Izbą Ubezpieczeń: NNW w praktyce

Wyobraź sobie, że podczas meczu piłki nożnej skręcasz kostkę. Albo przewracasz się na rowerze i łamiesz sobie rękę. Nagle zamiast szkoły lub pracy, treningów i spotkań ze znajomymi czeka Cię lekarz, rehabilitacja i … nieplanowane wydatki. Właśnie w takich sytuacjach przydaje się ubezpieczenie NNW.

Wypadki zdarzają się nagle i często wtedy, kiedy najmniej się ich spodziewamy.

NNW nie zapobiegnie kontuzji, ale może pomóc finansowo, gdy coś się wydarzy. To polisa, która chroni ubezpieczonego przed finansowymi skutkami wszelkich urazów, złamań, zwichnięć, itp. Leczenie często bywa długie i kosztowne. Nie zawsze da się wszystko załatwić w publicznych szpitalach czy przychodniach. Osoby, które mają polisę NNW dostają pieniądze z ubezpieczenia po wypadku. Pomagają one pokryć różne koszty związane z leczeniem i powrotem do zdrowia.

Ubezpieczenie NNW działa wtedy, gdy przez wypadek ucierpi Twoje zdrowie.

Oto przykładowe sytuacje:

- upadek z roweru, hulajnogi,

- kontuzja podczas treningu, meczu,

- złamanie ręki na nartach, snowboardzie,

- wypadek podczas jazdy na rolkach, deskorolce,

- potknięcie się na schodach, skręcenie kostki,

- wypadek podczas wakacji, wycieczki szkolnej.

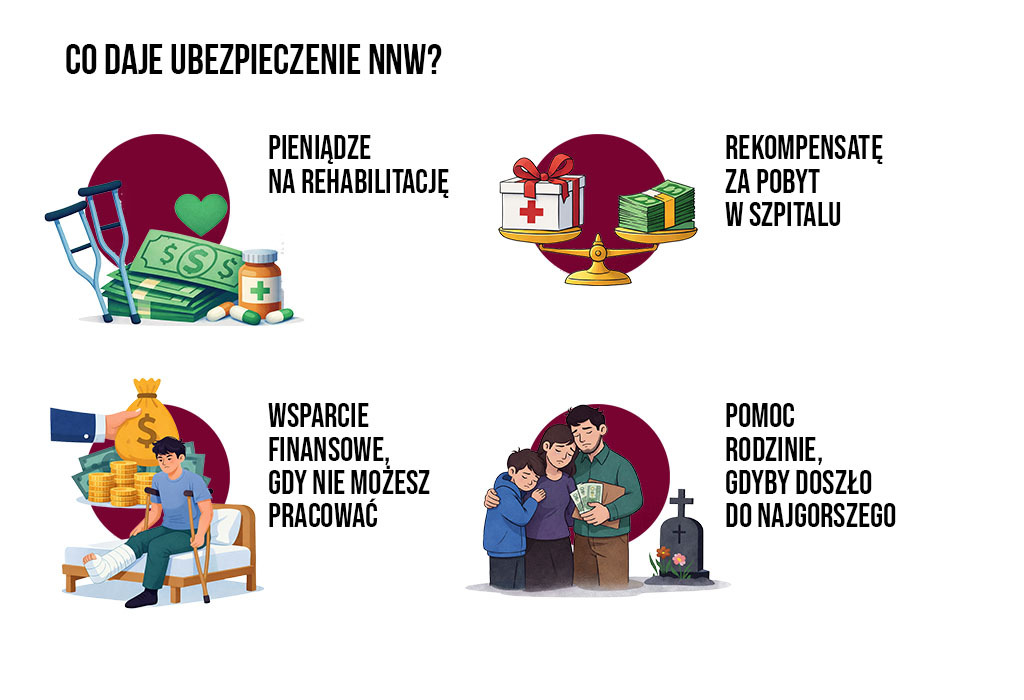

Dobra polisa NNW to:

- pieniądze za uszczerbek na zdrowiu,

- zabezpieczenie na wypadek pobytu w szpitalu, rehabilitacji,

- pomoc w sfinansowaniu niezbędnego sprzętu medycznego, np. ortezy.

NNW zabezpiecza też bliskich ubezpieczonego, ponieważ obejmuje również okoliczność trwałej utraty sprawności lub śmierci, jeśli śmierć była spowodowana nieszczęśliwym wypadkiem.

NNW często można kupić jako dodatek do innych ubezpieczeń, np.:

- ubezpieczenia szkolnego,

- ubezpieczenia turystycznego na wakacje,

- ubezpieczenia sportowego,

- ubezpieczenia mieszkania (dla domowników).

Można wykupić kilka niezależnych ubezpieczeń NNW i jeśli zdarzy się wypadek, otrzymać odszkodowanie z każdej polisy.

Wysokość sumy ubezpieczenia, możemy ustalać sami, tzn. że to my decydujemy na jaką kwotę będziemy ubezpieczeni.

NNW i OC w życiu prywatnym

Te dwa ubezpieczenia często bywają mylone, a działają zupełnie inaczej.

- NNW chroni Ciebie. Działa wtedy, gdy Ty ulegniesz wypadkowi i doznasz urazu. Dostajesz pieniądze z ubezpieczenia na leczenie lub rehabilitację.

- OC w życiu prywatnym chroni innych przed skutkami Twoich działań. Działa wtedy, gdy to Ty przez przypadek wyrządzisz komuś szkodę, np. potrącisz kogoś na rowerze, zbijesz czyjeś okno albo zalejesz mieszkanie sąsiada. Wtedy to poszkodowany otrzymuje odszkodowanie od ubezpieczyciela

Można to zapamiętać bardzo prosto:

NNW – gdy coś stanie się Tobie

OC w życiu prywatnym – gdy przez przypadek zaszkodzisz komuś innemu

Global Money Week 2026 – Rozmawiajmy mądrze o pieniądzach

Od 16 do 22 marca w ramach Kampanii Global Money Week 2026 – Rozmawiajmy mądrze o pieniądzach publikujemy cykl tekstów dla młodzieży, w którym przybliżamy istotę i znaczenie ubezpieczeń. Naszym celem jest pokazanie, że świadome zarządzanie finansami to nie tylko zarabianie i wydawanie pieniędzy, ale też myślenie o tym, jak chronić swoje finanse przed konsekwencjami nieprzewidzianych zdarzeń oraz gromadzenie kapitału na przyszłość.

JUTRO pokażemy Wam jak kupić dobre ubezpieczenie na wakacje, dzięki któremu unikniecie niespodziewanych wydatków. Opowiemy też dlaczego nie można zapominać o polisie „OC samochodu”.

ZOBACZ TAKŻE SŁOWNIK POJĘĆ PIU:

PRZECZYTAJ:

Podziel się: