Pomoc po wypadku samochodowym – likwidacja szkody z OC sprawcy

Pomoc po wypadku samochodowym – jak zgłosić szkodę, co zrobić? Czy warto korzystać z pomocy firm, które oferują pomoc w uzyskaniu odszkodowania? Co podpisywać, a czego nie? Przeczytaj koniecznie!

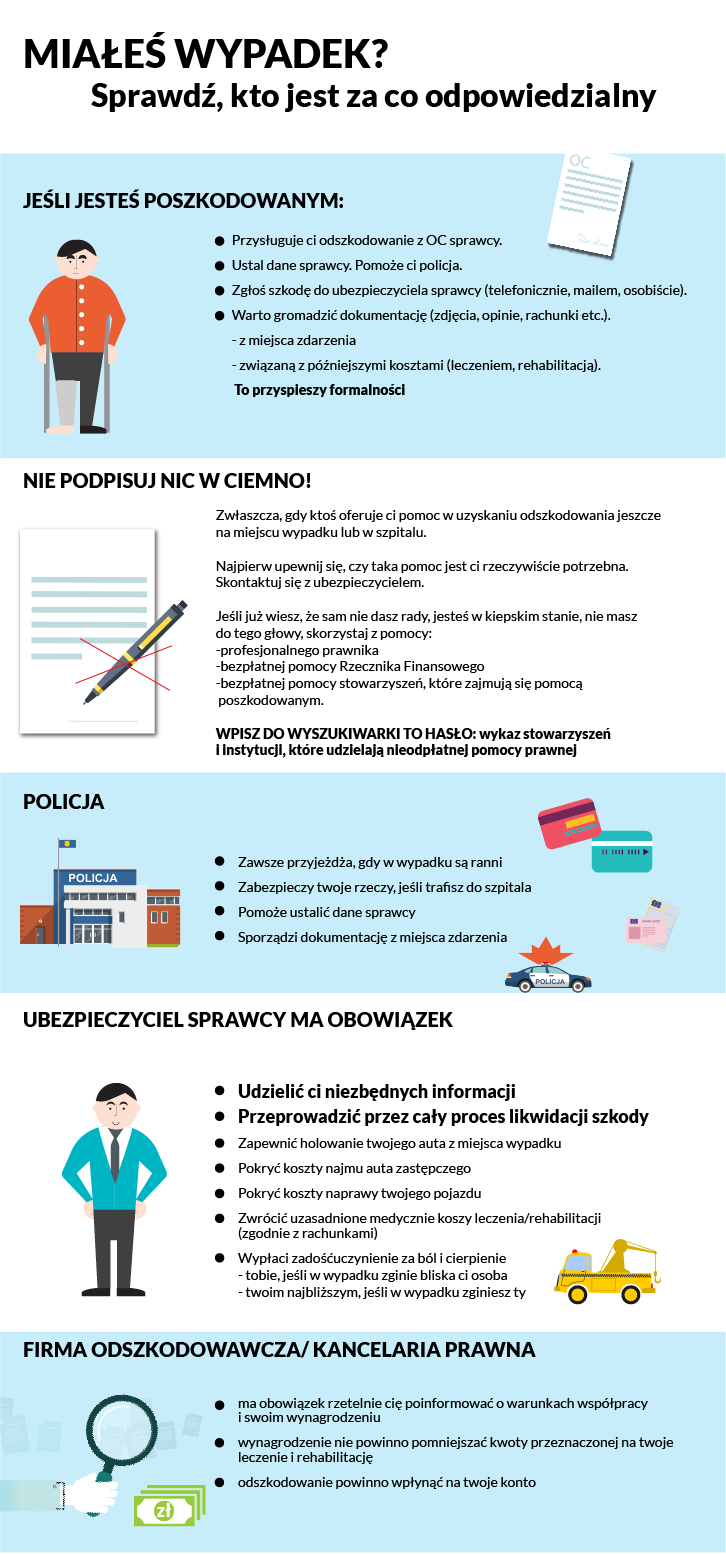

O odszkodowanie z OC sprawcy może wystąpić każda osoba poszkodowana w wypadku. Aby je uzyskać, nie potrzebujesz pełnomocnika. Ubezpieczyciel, u którego sprawca posiada polisę OC, jest zobowiązany do wypłaty odszkodowania i innych należnych świadczeń.

Jeśli zostaniesz poszkodowany w wypadku

O wypadku mówimy, gdy ty lub inni uczestnicy zdarzenia odnieśli obrażenia. Oczywiście, ponosisz też straty materialne, twój samochód wymaga napraw, a w wypadku uszkodzone zostało też przewożone przez ciebie mienie, np. komputer, który ze sobą miałeś.

Na miejscu zdarzenia

Szybko pojawiła się karetka, zostałeś przewieziony do szpitala. Twoim mieniem zajęła się policja, która również została wezwana na miejsce zdarzenia. Pamiętaj, że zawsze, gdy są ranni, trzeba wezwać policję. Wypełnienie wspólnego oświadczenia o zdarzeniu drogowym lub spisanie oświadczenie sprawcy wystarcza tylko w przypadku stłuczek.

Policja oceniła sytuację. Sporządziła dokumentację z miejsca wypadku, zabezpieczyła ślady i spisała notatkę, która stała się ważnym dokumentem dla zakładu ubezpieczeń sprawcy. Policja, jeśli nie byłeś w stanie zrobić tego samodzielnie, pomaga też w ustaleniu danych sprawcy, niezbędnych do zgłoszenia szkody.

Potrzebujesz przede wszystkim takich danych jak: imię, nazwisko sprawcy, numer rejestracyjny jego auta, nazwę ubezpieczyciela, numer polisy OC. Jeśli sprawca odmówi podania danych, wystarczy, że będziesz miał numer rejestracyjny. Możesz go zanotować, sfotografować lub poda ci go policja.

Nie podpisuj nic „w ciemno”. Może się zdarzyć, że na miejscu pojawi się osoba proponująca natychmiastową pomoc w uzyskaniu odszkodowania. Pamiętaj, aby nie podpisywać żadnych dokumentów, tym bardziej w szoku i stresie wywołanym niespodziewanym zdarzeniem. Także podczas pobytu w szpitalu nie warto podejmować pochopnych decyzji, z których trudno się potem wycofać.

Jak zgłosić szkodę?

Zasadą jest, by zgłosić szkodę ubezpieczycielowi, u którego sprawca ma polisę OC.

Szkodę zgłaszasz telefonicznie lub mailowo. Możesz też zgłosić się do oddziału firmy. Masz na to minimum trzy lata, a jeśli wypadek był efektem przestępstwa, czas na zgłoszenie wydłuża się do 20 lat. Nie zwlekaj jednak niepotrzebnie, jak tylko poczujesz się lepiej, wyjdziesz ze szpitala, ochłoniesz, zgłoś szkodę. Im szybciej, tym lepiej – odszkodowanie przyda się przede wszystkim do tego, byś całkowicie odzyskał siły po wypadku, podjął rehabilitację, zrekompensuje też szkody materialne.

Jakie są obowiązki ubezpieczyciela przy likwidacji szkody komunikacyjnej?

Ubezpieczyciel zapewni ci holowanie z miejsca wypadku, zwróci koszt najmu auta zastępczego oraz udzieli wszelkich niezbędnych informacji. Udzieli też pomocy w całym procesie likwidacji szkody: zorganizuje i pokryje koszt naprawy pojazdu lub wypłaci gotówkę adekwatną do wartości szkody. Z polisy OC sprawcy dostaniesz zwrot kosztów leczenia i rehabilitacji, w tym zakupu m.in. protez, materiałów ortopedycznych, np. kołnierza, czy – gdy jest to potrzebne – adaptacji domu na potrzeby osoby niepełnosprawnej.

Pamiętaj, warto udokumentować lub uzasadnić wszystkie poniesione przez ciebie szkody – zarówno w mieniu, jak i na zdrowiu. Zbieraj faktury związane z kosztami wypadku.

Masz prawo do zadośćuczynienia, które jest jednorazowym świadczeniem za ból i cierpienie poniesione w wyniku wypadku. Zadośćuczynienie dotyczy nie tylko poszkodowanego, ale także najbliższych, którzy mają prawo domagać się odszkodowania za ból i cierpienie po stracie bliskiej osoby lub gdy osoba bliska jest w stanie wegetatywnym

Ubezpieczyciel musi rozpatrzyć wszystkie roszczenia i zająć w tej sprawie stanowisko w ciągu 30 dni od momentu zgłoszenia szkody. Jeśli proponowana kwota nie spełni twoich oczekiwań, masz oczywiście prawo do złożenia reklamacji bezpośrednio do ubezpieczyciela.

Pamiętaj, że jeśli będziesz miał jakiekolwiek wątpliwości lub coś będzie niejasne w trakcie likwidacji szkody, pytaj. Ubezpieczyciel ma obowiązek wyjaśnić ci wszystko, by likwidacja odbyła się w sposób dla ciebie przejrzysty. Nie odkładaj pytań i nie szukaj dodatkowej wiedzy wyłącznie w internecie. Każdy przypadek jest rozpatrywany indywidualnie. Jeśli potrzebujesz dodatkowego wsparcia prawnego, zgłoś się po poradę np. do Rzecznika Finansowego lub stowarzyszeń, które zajmują się pomocą poszkodowanym

Wykaz takich instytucji znajdziesz m.in. na stronie: Sądu Apelacyjnego w Warszawie lub na stronach administracji lokalnej.

Odszkodowanie po wypadku – świadoma decyzja

Możesz czuć się zagubionym tuż po wypadku. Jest całkiem sporo spraw do załatwienia, chcesz też jak najszybciej wszystko zrobić, by np. odzyskać samochód. To moment, w którym możesz uznać, że sam sobie nie poradzisz, a przecież już w kilku miejscach natknąłeś się na oferty firm odszkodowawczych. Ba, firmy same się do ciebie zgłaszają. Przemyśl decyzję o pomocy od pośrednika odszkodowawczego. Już sam fakt, że dostałeś kilka ofert, powinien cię zaniepokoić, i warto zadać sobie pytanie, jak firmy zdobyły twoje dane osobowe lub informację, że zostałeś poszkodowany w wypadku.

W większości spraw niepotrzebna jest pomoc firmy odszkodowawczej! Uzyskanie odszkodowania można bez problemu załatwić samodzielnie, nawet jeśli do tej pory nie miałeś doświadczeń z likwidacją szkód.

Pomoc prawnika przydaje się, gdy sprawa jest rzeczywiście skomplikowana – wypadek był bardzo poważny, nie są znane wszystkie jego okoliczności, trudno ustalić dane sprawcy lub zbiegł on z miejsca zdarzenia, a policja nie może tu również pomóc.

Jeśli tak będzie, poszukaj lepiej profesjonalnych kancelarii adwokackich lub radców prawnych. Zwróć uwagę na zapisy w umowie z kancelarią. Masz prawo, by odszkodowanie trafiło bezpośrednio na twoje konto, a nie na konto firmy. Wynagrodzenie firmy nie powinno pomniejszać kwoty twojego odszkodowania automatycznie, ustal też jego wysokość zanim podpiszesz umowę.

A na wszelki wypadek…

Zawierając kolejne umowy ubezpieczeniowe, nie ograniczaj się do zakupu obowiązkowego OC. Bezpieczeństwo i komfort kierowcy są najważniejsze. Dlatego „na drogę” warto zaopatrzyć się także w ubezpieczenie dobrowolne, takie jak AC, assistance czy NNW. O ich zakres zapytaj swojego agenta, by dobrać ubezpieczenie najlepiej dopasowane do twoich potrzeb.

Podziel się: