Jak zarządzać obawami? SZKODA PIENIĘDZY NA SZKODY!

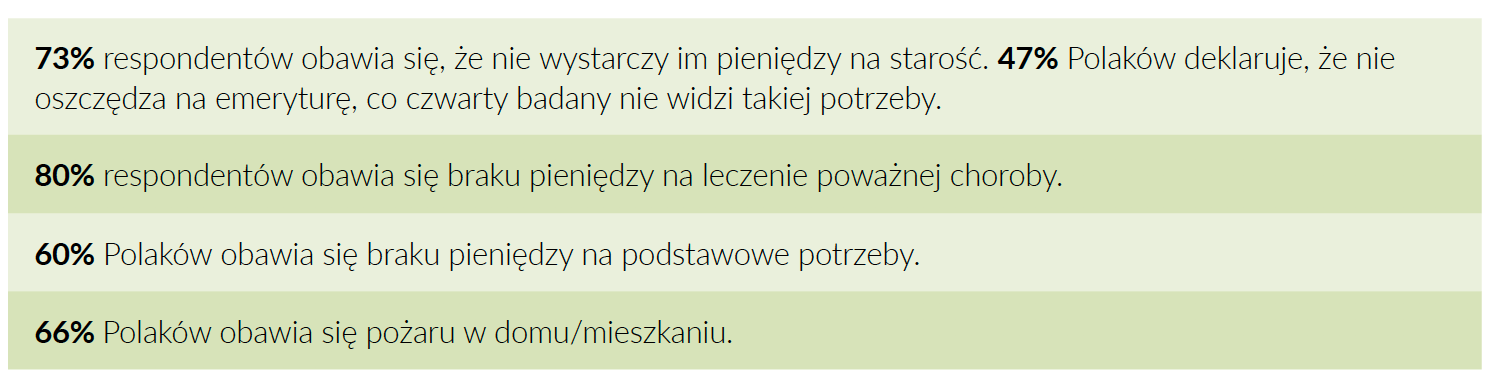

Pandemia pogłębiła troski finansowe Polaków. Boimy się o pieniądze na przyszłość, a zwłaszcza na emeryturę. Boimy się, że zabraknie ich na leczenie poważnej choroby. Ponad połowa z nas obawia się, że pieniędzy zabraknie na podstawowe potrzeby. Mimo to niewiele oszczędzamy. Czy jesteśmy w stanie zmodyfikować swoje przyzwyczajenia i oszczędzać więcej? Co może nam pomóc w trudnej sytuacji, gdy potrzebne będzie finansowe wsparcie? Jak zarządzać obawami?

Jak zarządzać obawami, gdy się nie oszczędza?

Podczas pierwszego lockdownu wydawaliśmy trochę mniej, ale szybko nasze wydatki wróciły do poziomu sprzed pandemii. Udział oszczędności w dochodzie polskich gospodarstw domowych to zaledwie 6,3%. Dla porównania przeciętne europejskie gospodarstwo domowe na oszczędności przeznacza około 16,1% swojego dochodu rozporządzalnego. Oszczędności to istotne wsparcie dla wielu z nas, gdy coś się zdarzy.

Prawie połowa Polaków deklaruje, że ma oszczędności nieprzekraczające 5 tys., 24 proc. mówi, że nie ma ich wcale. Tylko 17 proc. mówi, że ma wystarczające (według nich) oszczędności, jak wynika z badania „Barometr Oszczędności” Krajowego Rejestru Długów.

W badaniu PIU „Mapa ryzyka Polaków” z lutego 2020 r. 56% respondentów zgadzało się ze stwierdzeniem, że ma dziś więcej pieniędzy niż ich rodzice, kiedy byli w tym samym wieku. Podczas badania w lutym 2021 r. z tym stwierdzeniem zgadzało się już tylko 52% ankietowanych. A więc zdajemy sobie sprawę z tego, że nasza kondycja finansowa nie jest najlepsza.

Jak zarządzać obawami, gdy mamy tylko domy i mieszkania?

Dla wielu Polaków najistotniejszym składnikiem majątku są domy i mieszkania. Aż 96 proc. Polaków zadeklarowało, że posiadanie mieszkania lub domu na własność jest bardzo istotne. Tylko 16 proc. badanych woli wynajmować mieszkanie niż kupować je na kredyt.

No dobrze, ale skoro nie mamy oszczędności, a własne domy i mieszkania bardzo sobie cenimy, jak dbamy o to, by je odpowiednio zabezpieczyć?

Na szczęście coraz więcej osób dostrzega konieczność zarządzania ryzykiem związanym ze swoim majątkiem. Aż 86 proc. badanych stwierdza, że ubezpieczenie mieszkania jest dla nich przydatne w codziennym życiu. Na koniec 2020 r. było w Polsce 14,6 mln polis mieszkań, domków letniskowych i ruchomości domowych, wydaliśmy na nie 1,65 mld zł. Częściej ubezpieczenie deklarują właściciele domów (76 proc.) niż właściciele mieszkań – 66 proc. tych ostatnich wykupiło ubezpieczenie.

Obawa pożaru a ubezpieczenie domu lub mieszkania

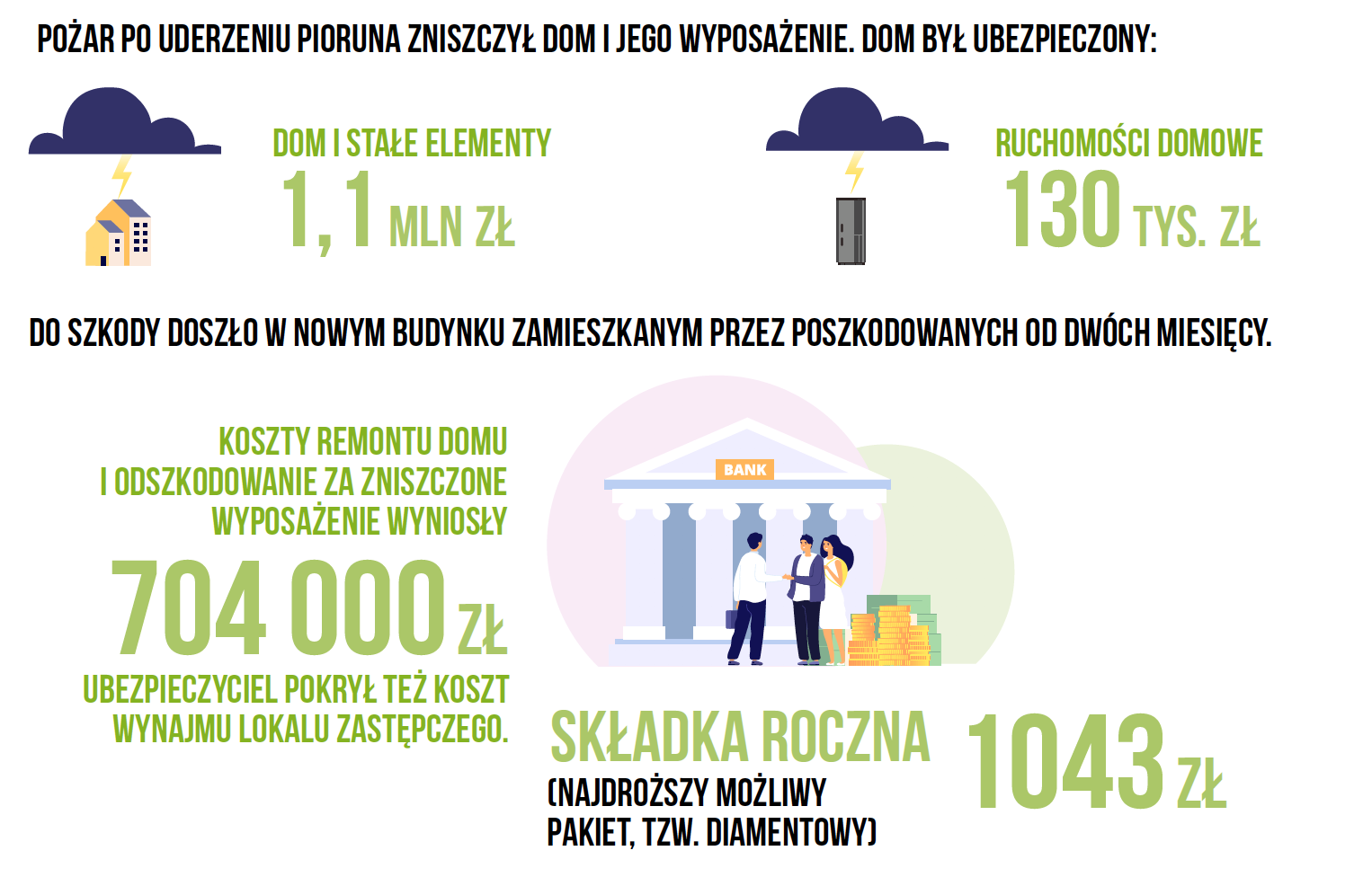

Jedną z ważniejszych obaw zgłaszanych przez Polaków związaną z mieszkaniami są pożary. To żywioł, który zabiera wszystko. Przykład Nowej Białej jest w tym kontekście znamienny. Pożar zniszczył ponad 40 budynków.

Pożaru w domu lub mieszkaniu bardziej obawiają się osoby na wsi i w mniejszych miejscowościach niż osoby w większych miastach. Ok. 70 proc. respondentów z małych miast lub wsi obawia się pożaru w domu, a ok. 44 proc. uznaje to za prawdopodobne ryzyko. Oba te wskaźniki znacznie spadają u respondentów z większych miast. W miastach powyżej 100 tys. mieszkańców, 58 proc. obawia się pożaru, a tylko 30 proc. uznaje go za prawdopodobny.

Czy to oznacza, że pożary nie zdarzają się w miastach?

Czy to oznacza faktycznie, że mieszkańcy miast nie muszą się przed nimi zabezpieczać?

Mieszkańcy miast w mniejszym stopniu też biorą pod uwagę ryzyko powodzi. Tymczasem w tym roku miejskich błyskawicznych powodzi było kilka, choćby w Poznaniu, Szczecinie czy w Warszawie. Zalane auta, piwnice, garaże to wymierne straty. Jeśli nie mamy oszczędności, jak je pokryć? Czy warto ryzykować i nie mieć ubezpieczenia?

Jak zarządzać obawami? Na pewno nie mówić: „Mnie się to nie zdarzy”

Wypadków nie da się uniknąć, a mówienie, że „mnie się to nie zdarzy” to najczęstsza przyczyna tego, że w trudnych sytuacjach zostajemy bez grosza przy duszy. I nie musi wcale dojść do dużej powodzi czy pożaru. Najczęściej w mieszkaniach i domach zdarzają się zalania. Jeśli przy okazji zalejesz sąsiada z dołu, musisz ponieść koszty remontu u siebie i zwrócić za remont u sąsiada. W tej sytuacji ubezpieczenie mieszkania z opcją OC w życiu prywatnym wybawi cię z kłopotu. Koszty remontu i odszkodowania dla sąsiada weźmie na siebie ubezpieczyciel.

Statystyczny „Kowalski” zarabiający średnią krajową (ok. 3700 zł netto), musiałby na tę kwotę pracować prawie 16 lat, przy założeniu, że odkłada miesięcznie całą pensję.

Chronisz majątek, a co z życiem i zdrowiem?

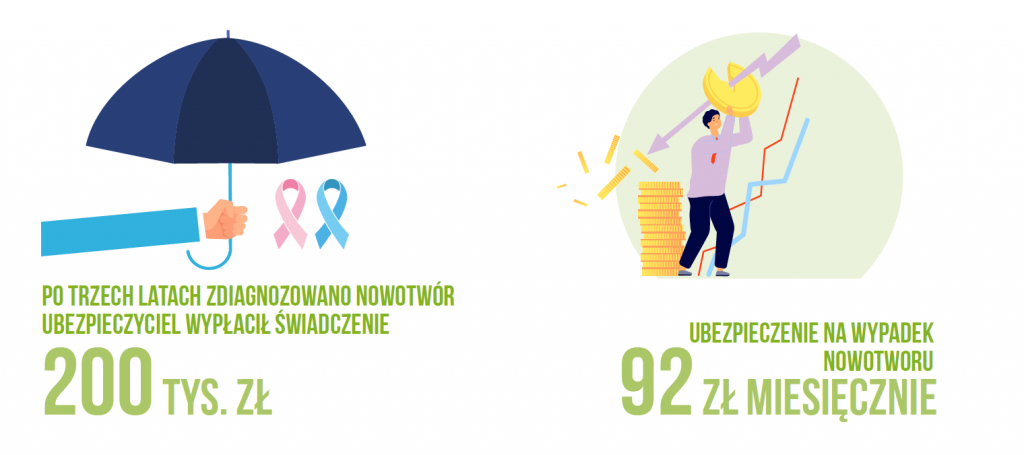

Ochrona majątku przychodzi nam znacznie łatwiej niż wydatki związane z ochroną życia i zdrowia. Mimo że ciągle wiele osób, jak wynika z danych i badań PIU, nie kupuje polisy lub ubezpiecza się w niewystarczającym zakresie bądź za nisko. O tym, co dla nas najcenniejsze nie myślimy w kategoriach zabezpieczenia finansowego na wypadek, gdyby się coś stało. A to ryzyko związane z życiem i zdrowiem jest jak najbardziej ubezpieczalne. Ubezpieczenia na życie mogą obejmować też poważne zachorowania. To istotna pomoc, zwłaszcza że poważna choroba oznacza często konieczność przerwania pracy. Pomyśl więc przy okazji ubezpieczania domu czy samochodu, czy nie warto zabezpieczyć też zdrowia i życia.

Na takie świadczenie przeciętny Polak musiałby pracować 4,5 roku, nie wydając ani złotówki. Tymczasem trzyletnie koszty składki nie przekroczyłyby średniej krajowej netto (ok. 3700 zł).

Ubezpieczenia na życie a kredyt

Nie masz gwarancji, że nic się nie stanie. Jeśli masz kredyt na mieszkanie i zostaniesz sam, jesteś w stanie spłacać go z jednej pensji? Świadczenie z ubezpieczenia na życie pozwoli ci zachować mieszkanie i ułatwi ten pierwszy najtrudniejszy moment po tragedii.

Przeczytaj, piszemy o tym tu >>>> Mam kredyt, mam ubezpieczenie

i tu >>>> Obalamy mity o ubezpieczeniach na życie

Jak zarządzać obawami? Pomyśl o emeryturze

Statystyczny Polak uważa, że będzie żył 77 lat. To najniższy wynik spośród 10 krajów zbadanych przez Insurance Europe, ale wystarczająco wysoki, by budzić naszą troskę o przyszłość finansową. Jak podaje raport Mapa Ryzyka Polaków, polscy respondenci nie dbają o oszczędzanie na starość, mimo że brak pieniędzy na emeryturze to jedna z ich głównych obaw. 47 proc. ankietowanych deklaruje, że nie oszczędza na dodatkową emeryturę. Niemal co czwarty nieoszczędzający nie jest tym w ogóle zainteresowany. 40 proc. deklarujących, że nie oszczędzają jako powód wskazuje brak środków, by to robić.

W ciągu 40 lat relacja emerytury do ostatniej pensji, spadnie poniżej 30%. To oznacza, że jeśli zarabiałeś 4 000 zł, twoja emerytura będzie niższa niż 1 200 zł. Tymczasem oszczędzając długookresowo od 30 roku życia przynajmniej 100 zł miesięcznie można podnieść swoją emeryturę o 20%.

Jak widzisz, wiele zależy od ciebie. Z powodzeniem możesz zarządzać swoimi obawami przy pomocy ubezpieczeń. One obaw nie zmniejszą, ale pozwolą zminimalizować skutki różnych złych zdarzeń.

Podziel się: