Najczęstsze błędy popełniane przy zakupie ubezpieczenia turystycznego

Podpowiadamy jak uniknąć błędów przy zakupie ubezpieczenia turystycznego i jak wybrać polisę dopasowaną do swoich potrzeb.

Zakup polisy ubezpieczeniowej to decyzja, która ma zapewnić poczucie bezpieczeństwa

i ochronę finansową w nieprzewidzianych sytuacjach. W praktyce jednak wiele osób podejmuje ją zbyt pochopnie, kierując się wyłącznie ceną lub pomijając istotne zapisy umowy. Efektem mogą być: rozczarowanie podczas zgłaszania szkody, brak ochrony

w kluczowych momentach i niepotrzebne koszty.

Kupno polisy na ostatnią chwilę

Na co dzień przywykliśmy do wygody. Zakupy przez Internet, kilka kliknięć i potrzebny produkt trafia pod nasze drzwi już następnego dnia. Taki komfort sprawił, że wiele decyzji podejmujemy niemal automatycznie, kierując się zasadą „im mniej kliknięć, tym lepiej”. Są jednak zakupy, które wymagają znacznie większej rozwagi. Jednym z nich jest wybór i zakup ubezpieczenia. Warto zadbać o nie

z odpowiednim wyprzedzeniem, zamiast zostawiać decyzję na ostatnią chwilę. Pośpiech zwiększa ryzyko błędów podczas wypełniania wniosku, uniemożliwia porównanie ofert, a dodatkowo wiele polis zawiera zapisy o tzw. karencji. Wskutek tego ochrona ubezpieczeniowa nie zaczyna obowiązywać od razu po zakupie polisy, lecz dopiero po upływie określonego czasu, np. następnego dnia.

Niewystraczająca suma ubezpieczenia

Przy zakupie ubezpieczenia turystycznego warto zwrócić szczególną uwagę na sumę ubezpieczenia kosztów leczenia. To właśnie od niej zależy, do jakiej wysokości ubezpieczyciel pokryje wydatki związane z pomocą medyczną.

Koszty opieki medycznej za granicą mogą być bardzo wysokie i różnić się w zależności od kraju. Przed wyjazdem warto sprawdzić, jak działa lokalny system ochrony zdrowia i dopasować zakres ochrony do kierunku podróży oraz planowanych aktywności. Wybierając sumę ubezpieczenia, należy uwzględnić nie tylko kierunek podróży, ale także jej charakter.

Tylko pakiet podstawowy

Innego zakresu ochrony będzie potrzebować osoba planująca wypoczynek w hotelu, a innego turysta wybierający się na nurkowanie, wspinaczkę czy inne aktywności tzw. sporty ekstremalne czy sporty wysokiego ryzyka. Dlatego osoby zamierzające brać udział w tego typu atrakcjach, powinny pomyśleć o dokupieniu dodatkowego rozszerzenia ochrony. Dokładna lista aktywności wymagających rozszerzenia znajduje się w ogólnych warunkach ubezpieczenia (OWU).

Szczególną uwagę na zakres ochrony powinny zwrócić również osoby chorujące przewlekle. Niektóre polisy nie obejmują kosztów leczenia związanych z zaostrzeniem istniejącej choroby, chyba że zostanie wykupione odpowiednie rozszerzenie. Brak takiego rozszerzenia może oznaczać, że ubezpieczyciel odmówi pokrycia kosztów leczenia, jeśli do pogorszenia stanu zdrowia dojdzie podczas wyjazdu. Przed zakupem polisy warto przeczytać OWU i zapoznać się z warunkami ubezpieczenia oraz wyłączeniami odpowiedzialności ubezpieczyciela. Dzięki temu unikniesz sytuacji, w której pozornie atrakcyjna oferta okaże się niewystarczająca wtedy, gdy akurat pomoc będzie najbardziej potrzebna.

Rezygnacja z ubezpieczenia z powodu EKUZ

Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) jest przydatnym dokumentem podczas podróży po krajach UE oraz EFTA, jednak

nie zastępuje ubezpieczenia turystycznego. EKUZ zapewnia dostęp do niezbędnych świadczeń medycznych w publicznych placówkach zdrowia, ale wyłącznie na zasadach obowiązujących w danym kraju, a zakres refundowanych usług jest różny w różnych krajach

i niekoniecznie taki sam jak w Polsce.

Warto również pamiętać, że wiele zagranicznych przychodni i szpitali to placówki prywatne, które nie honorują karty EKUZ. Jeśli będziesz potrzebować natychmiastowej pomocy medycznej, nie zawsze będzie możliwość skorzystania z publicznej placówki. W takiej sytuacji koszty leczenia trzeba pokryć samodzielnie, chyba że obejmuje je ubezpieczenie turystyczne.

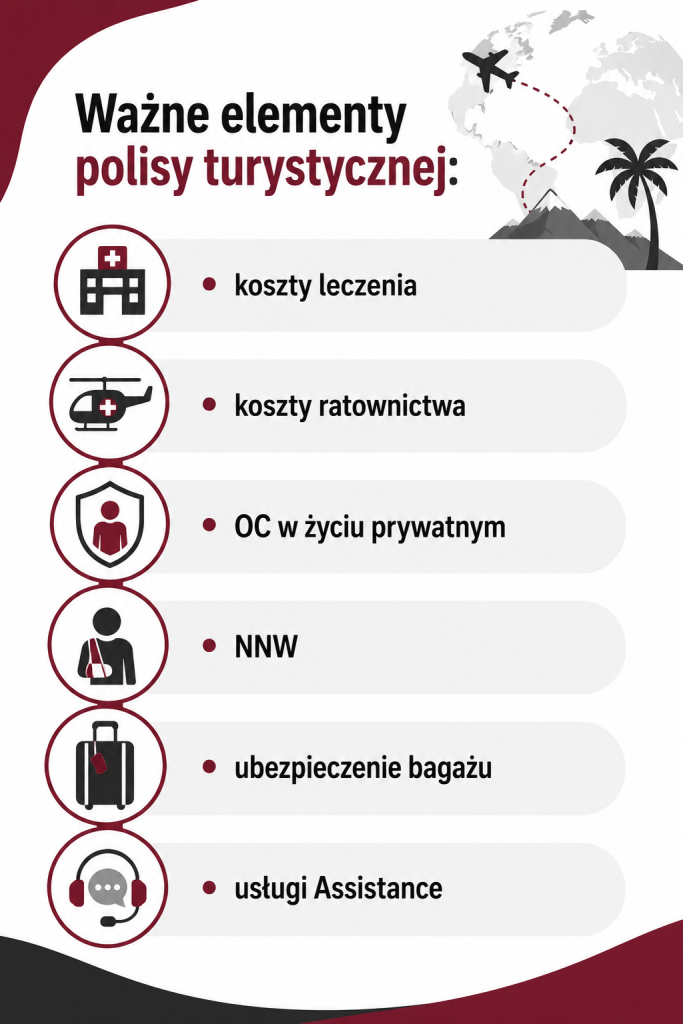

Karta EKUZ nie zapewnia także ochrony w wielu innych sytuacjach – nie pokrywa kosztów transportu medycznego do Polski, akcji ratowniczych, ani kosztów poszukiwań. Nie obejmuje również świadczeń, które często znajdują się w polisach turystycznych, takich jak ubezpieczenie odpowiedzialności cywilnej (OC) w życiu prywatnym, ubezpieczenie następstw nieszczęśliwych wypadków (NNW) czy assistance. Dlatego właśnie kartę EKUZ warto traktować jako uzupełnienie ochrony, a nie jej jedyne źródło.

Podziel się: